ライフプランシュミレーションとは、「これから入ってくるお金」と「出ていくお金」を、表やグラフにして、将来のお金の出入りをシュミレーションするものです。

私は、今存在するほぼすべてのライフシュミレーションサイトをじっくり試しました。

この記事では、サイトのシュミレーション結果が、私の自作エクセルライフプランとほぼ同じだった、精度が厳しめの無料サイトを紹介していきます。

- 住宅ローンの適正額

- 今の収入と生活で、教育資金が足りるかどうか

- 子供の塾や習い事にどのくらいお金をかけたて良いか

- 老後資金が足りるかどうか

- 今の仕事のペースと節約生活をいつまで続けたらよいか

ライフプランをシュミレーションすると、将来に使えるお金がはっきりするので、お金の心配から解放されます。

特に次に挙げる人は、ライフプランのシュミレーションを作る絶好のタイミングなので、是非作ってみてください。

作るのは無料で効果は絶大です。

ライフプランを作る効果が高い人

- 結婚した人

- マイホームを購入するひと、購入した人

- 子供の教育資金と老後に備えたい人

将来の希望を叶えるには、お金にサポートしてもらわなければなりません。

自分の将来だけでなく、お金の将来も一緒に考えることで、現在の生活を充実させることができます。

私は1人で自由に生きるから、お金を気にして生きるのは性に合わない。

そんな人もいると思います。

しかし私がおすすめしたいのは、お金の心配をせず自由に生きるために、ライフプランを建てましょうということなのです。

ライフプランを作ると、自分に必要なお金の量がはっきりするので、ムダ遣いをなくすだけでなく、『ムダ節約』もしなくて済むようになります。

- FP2級資格保有から15年

- 結婚10年、共働き、子供2人

- 結婚5年でマイホームの頭金1,600万円を貯める

- 2016年中古マンション購入&総リフォーム

- 住宅ローンは財形住宅融資とフラット35を利用

- 支払方法は元金均等払いを選択

- 購入10年で住宅ローン完済予定

- 現在はライフプランをエクセルで自作し家計を管理

ライフプランニングのシュミレーションで分かる5つのこと

- 将来の生活設計や希望

- 支払可能な住宅ローンの借入金額

- 子供の教育資金に必要な額

- 老後資金に必要な額

- 現在の生活レベルが節約しすぎか贅沢しすぎか

ライフプランニングをしようとすると、自分の将来について具体的に想像しなければなりません。

ライフプランを作ることは、将来の希望を具体的に実現するための一歩です。

若ければ若いほど、未確定要素が多いので、いくつかのプランが出てくるでしょう。

それで良いのです。

子供は何人か、マイホームは購入するのか、子供は中学受験をするのか、老後はどのような生活を望むのか…

とりあえず希望でよいので、いくつかパターンを作ってみましょう。

- 子供は何人?

- 中学受験あり?

- マイホームは購入する?

- 繰り上げ返済はする?

- どのくらい旅行する?

- どんな老後生活にしたい?

アメリカではライフプランはあたりまえ

アメリカでは、国や企業が老後の面倒を見るという文化がないので、ライフプランを作ることはあたりまえであり、早いうちから専門家に相談する人が多いです。

現在日本も、老後2,000万円問題でも明らかになったように、自分で老後資金を準備する社会になってきました。

でも実際にはライフプランを作ったことのない方が、まだたくさんいるのです。

私がライフプランニングを作ったきっかけ

ずばりマイホーム購入がきっかけでした。

それまでは、日々子育てと仕事に忙しく、将来にかかるお金を漠然と心配し、やみくもに節約する生活をしていました。

そして疲れちゃいました。

何のために働いて、我慢しているんだろうって思いました。

マイホーム購入にはライフプランが必要最重要

その後マイホーム購入の為に動きはじめ、その時になって初めて具体的な見通しを立てるためのライフプランを作ってみることにしました。

ライフプランを作ることなしに、毎月支払える返済金額を算出することはできないことに気が付いたからです。

老後資金と教育資金を確保した上、返済可能な支払金額をはじきだし、そこからマイホームの予算を決めました。

すると自分達にとって現実的に購入できるマイホームの規模もおのずと分かりました。

ライフプランを作ることで自分の肩の荷がおりるとは、思ってもみませんでした。

その後実際にマイホームを購入し、住宅ローンの支払いが始まりました。

住宅ローンが始まると、住宅に関する今後のシュミレーションが確定します。

そして今度は、子供2人の教育資金と、自分たちの老後資金について、もっと具体的なシュミレーションができるようになりました。

私が今悩んでいるのは、フルタイムの仕事を続けるかどうかです。

私のように、ライフプランは変わっていくものです。

ライフプランをこまめに確認することで、その時々の希望が実現可能なのかどうかの判断材料になるのです。

ライフプランを活用するメリット

- 適正な住宅ローンの返済額が分かる

- その時々に応じた希望のライフプランが実現できるか判断する材料になる

- 夫婦でライフプランを確認し、お金に対して共通のた目的を持てる

現在は私は、エクセルで自分のライフプランニングをしていますが、まずは手軽使える無料シュミレーションサイトを利用していました。

前置きが長くなりましたが、早速紹介していきます。

精度が厳しめのライフプラン無料シュミレーションサイト5選【使い方も紹介】

これから紹介するシュミレーションサイトは、私が実際にやってみて、ほぼ結果が同じになったものを紹介しています。

私の自作ライフプランとも近い結果が出たサイトになりますので、かなり実態に近い数値が出ると思います。

5選紹介しますが、最初の3サイトが特におすすめです。

さっそく活用してみてください。

無料ライフプランニングシュミレーションをする前に

シュミレーションは、最初の条件を間違えると結果が大きく変わります。

正確な結果を得るために、入力する数値にはご注意ください。

特に給与については「年収」を入力するのか、「手取り額」を入力するのかが、サイトによって異なります。

描く未来によって、シュミレーションは変わるので、描く将来のパターンにより条件を変えていろいろシュミレーションしてみましょう。

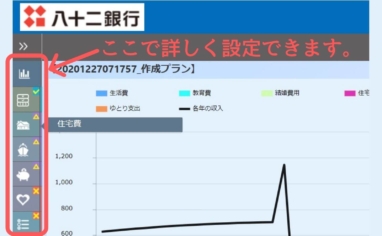

八十二銀行ライフプランシュミレーション

| 収入欄 | 年収なので額面(税引き前の総額)を入力) |

| 住宅ローン | しっかり入力で →借入金額、返済期間、返済方法、ボーナス返済、金利の設定が可能 |

※「ナビ入力」がおすすめです

※「基本情報」を入れ「診断結果を見る」を押した後、左側の項目から詳細設定が可能

良いところ

- 操作しやすく、見やすい

- 住宅ローンの設定が細かくできる(複数住宅ローン、返済金額、期間、金利それぞれ設定可能)

- 妻の退職年齢が設定可能

気になるところ

- 特になし

診断結果について

- 「診断コメント」(右上のオレンジのボタン)で最終的な余裕資金額とコメントが見れる

- 診断結果コメントが的確

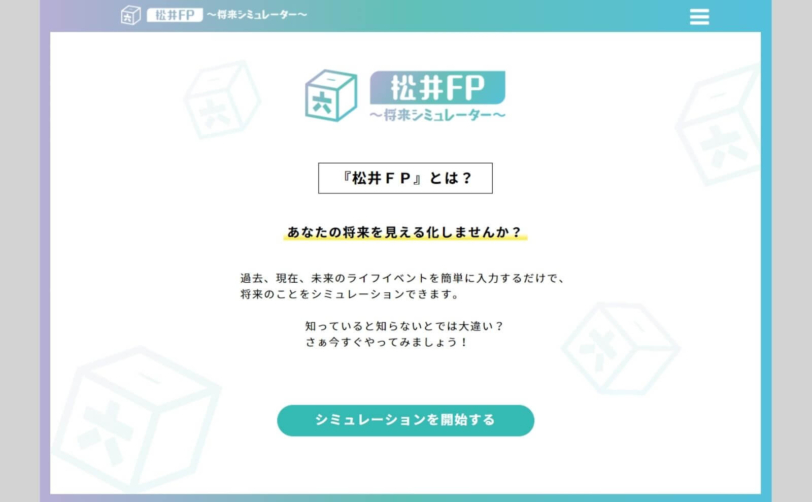

松井FP~将来シュミレーター~

| 収入欄 | 年収なので額面(税引き前の総額)を入力) |

| 住宅ローン | 毎月の返済額、ローン終了年齢を入力 |

良いところ

- 操作しやすく、見やすい

- タイムラインで子供の教育費やマイカー、旅行費用を設定できる

- 妻の退職年齢の設定が可能

- 診断結果が分かりやす

気になるところ

- 金利の変更、複数ローンの返済まではシュミレーションできない

診断結果について

- 最終の残資産が表示される

- 診断結果のコメントがやや厳しめに感じる

自分で描く未来予想図ライフプランシュミレーション「くわしくシュミレーション」

くわしくシミュレーション | 自分で描く未来予想図 ライフプランシミュレーション

| 収入欄 | 年収なので額面(税引き前の総額)を入力) |

| 住宅ローン | ローン残高、金利、返済残数を入力 |

良いところ

- 操作しやすく、見やすい

- 性格のチェック項目で、生活費の予測をしてくれる

気になるところ

- 妻の退職年齢の設定はできず、妻の働くスタイルが4パターンのみ

「子供が生まれたら専業主婦」

「子供が小学生になったら扶養の範囲で働く」

「子供が小学生になったらフルタイムで働く」

「子供が生まれてもフルタイムで働く」 - 金利の変更、複数ローンの返済まではシュミレーションできない

診断結果について

- グラフのみで、数字による最終資産残が出ない

- 診断結果コメントは詳しくて的確

コープ共済:ライフプランシュミレーション

| 収入欄 | 月の手取りを入力 (ボーナスは平均して月額に反映する必要あり) |

| 住宅ローン | 住居費として月額、支払い期間(年)を入力 (ボーナス払いは平均して月額に反映する必要あり) |

良いところ

- 操作しやすく、見やすい

- 入力項目の説明が毎回ついているので、参考にしながら入力できる

気になるところ

- 受取年金金額を参考資料から自分で計算するのが大変で、合っているのかも不安

- 何歳まで働く予定かということろが、66歳以降しか選択肢がない。

- 妻の退職年齢を細かく設定できない

- マイカー、旅行、リフォームなどの定期的支出の項目がない(一時的な支出として入れられるが、「10年おき」等の設定はできない)

- 金利の変更、複数ローンの返済まではシュミレーションできない

診断結果について

- 診断コメントはなく、表とグラフのみ

- 表で資産残談の推移と、最終資産残が分かる

東京東海証券ーライフプランシュミレーション

| 収入欄 | 年収なので額面(税引き前の総額)を入力) |

| 住宅ローン | 入力項目なし 「住宅費」として年単位の費用を入力 |

良いところ

- 操作しやすく、見やすい

- 妻の退職年齢の設定が可能

気になるところ

- 入力フォームが堅苦しい

- 住宅ローンの設定項目がなく、住居費として一律になってしまうので、正確な判断ができているのかと思う

- マイカー、旅行、リフォームなどの定期支出の項目がない(その他支出として入れられるが、「10年おき」等の設定はできない

診断結果について

- 診断コメントはなく、表とグラフのみ

- 表で資産残談の推移や、最終資産残が分かる

正確なライフプランは自分で作る(エクセル・Googleスプレッドシート)

-812x502.jpg)

正直に言いますと、無料シュミレーションサイトでは、正確なライフプラン表を作ることはできません。

例えばこんなものが反映されません。

シュミレーションサイトでは反映されないもの

【収入】

- 住宅ローン控除で戻るお金

- 学資保険、年金保険、養老保険で受取る金額

【支出】

- 学資保険、年金保険、養老保険で支払う金額

- マンションの管理費や修繕積立金

- 子供の習い事の具体的な金額

- 繰り上げ返済した場合の支出とその後

私は何度もシュミレーションサイトで自分のライフプランを作成するうちに、だんだん正確なライフプランを把握したくなり、最後はエクセルで自作しました。

エクセルのテンプレートを公開していますので、気になる方はお試しください。

googleスプレッドシートでも使えます。

作成には1~2日かかりますが、1生使えるプラン表になります。

私がFP無料相談を活用したとき

自作のライフプランを作成しても解決できないものが2つありました。

住宅ローンが決められない場合

現在は超低金利時代が続いているので、変動金利を選んだ方は得をしています。

といっても今後の金利の動向については、だれにも分かりません。

私はFPの無料相談へ申込、固定金利と変動金利どちらにした方が良いかを相談しました。

結果固定金利を利用することに決めることができました。

フラット35などの固定金利は安心ですが、融資手数料が高額な場合があります。

自分で判断がつかない場合、FPに相談した方がトータル得をしますので、活用されることをおすすめします。

保険の見直しをする場合

私は住宅購入後、保険の見直しをするときにFP無料相談を利用しました。

最新の保険が自分でリサーチしきれないことが分かったからです。

保険の見直しをする場合は、たくさんの保険を取り扱うFPに相談した方が、納得できる見直しができます。

自分のライフプランに合った、無駄のない保険を多くの選択肢の中から選ぶことができるからです。

私は保険代理店FPへ相談に行き、納得できる最低限の保険内容に見直すことができました。

過去記事で保険内容を公開していますので、興味がある方はのぞいてみて下さい。

しっかりしたライフプランを作成したうえで、必要最低限の保険を紹介してくれます。

さいごに

この記事を書いた理由は、自分が節約生活に疲れてしまった過去があったからです。

仕事もして、子育てもして、節約も心がけるのって疲れます。

でも先が見えないと、どうしても不安になるものです。

私はライフプランを作ったことで、ムダな節約生活から解放され、生活を楽しむことができるようになりました。

倹約や節約も大切なのですが、有意義なお金の使い方ができるかどうかも大切ではないでしょうか。

さいごまで読んで頂きありがとうございました。

参考になればうれしいです。