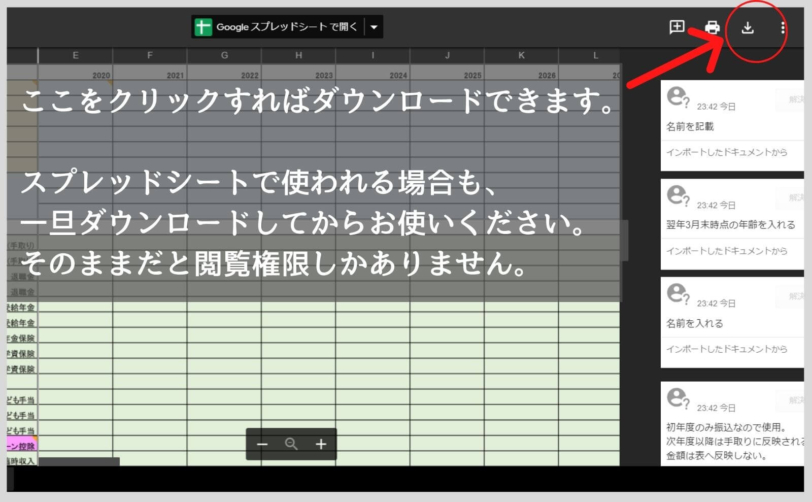

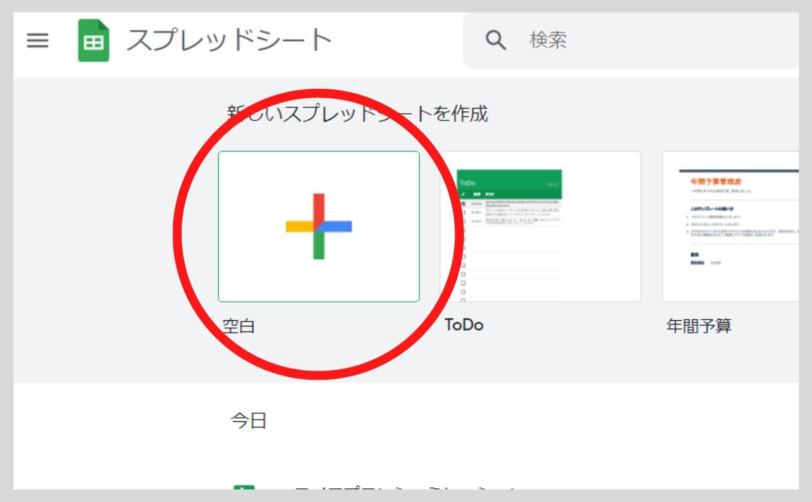

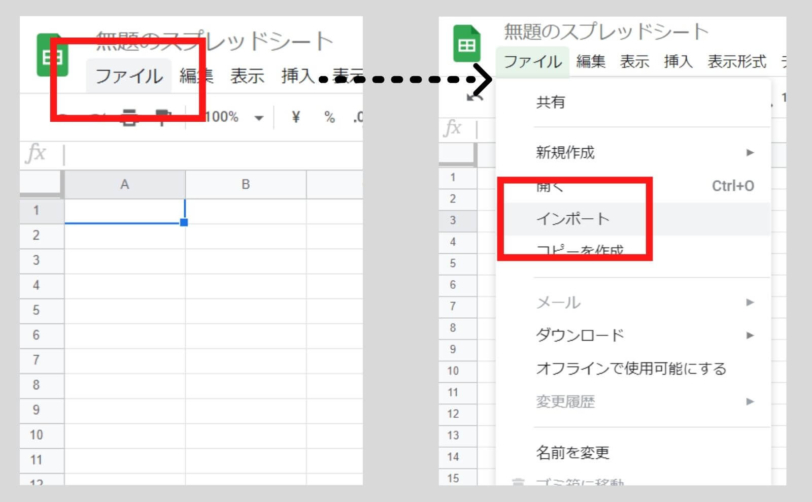

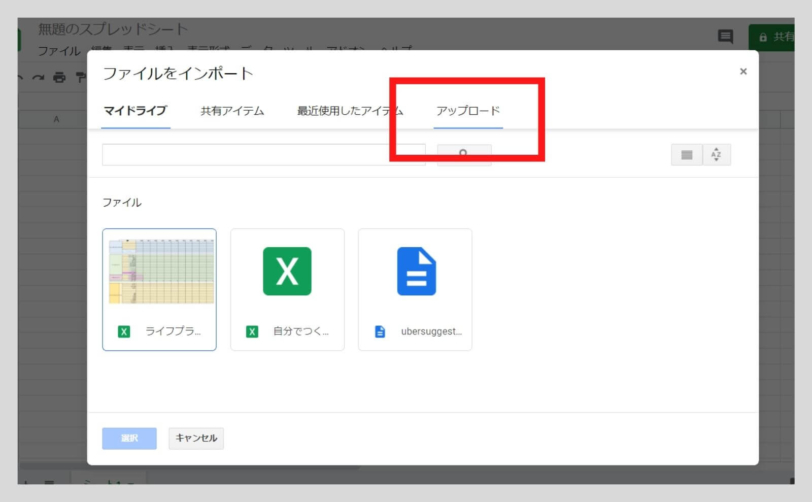

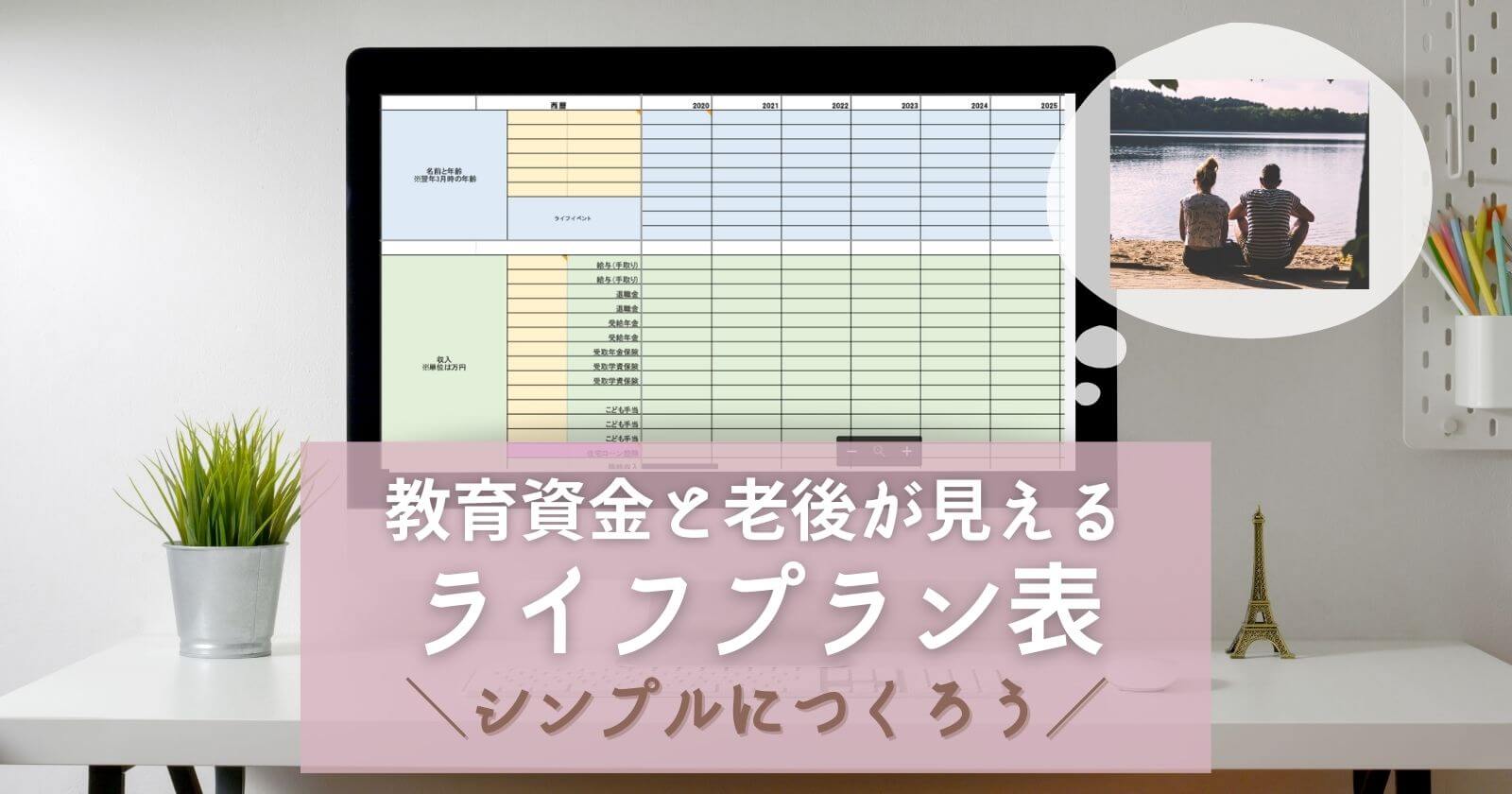

シンプルなライフプラン表で教育・老後資金を見える化「エクセルのダウンロードできます」 2021 10/22 ライフプラン作成のすすめ 2021年1月17日2021年10月22日 ライフプランを作ったことがない人 ライフプランを作ったら節約生活に縛られる?教育資金や老後が心配だから、とにかく節約子供の習い事にどのくらい使っていいの?老後資金ってどのくらいあれば良いの? 自分でライフプラン表を作ってから、6年。 やたらと節約しない生活は、ラクです。 将来のお金の心配を、いちいちしなくて良いから。 細かいライフプラン表は1度作ったら一生もの。 できるだけ厳しめに作ってください。 厳しめっていうのはこういうことです。 子供は高校から私立で計算しておこう習い事は、多めで計算しておこう高校生からは子供のスマホ代もしっかり入れておこう ライフプランは、人生を楽しむ計画を立てる表です。 最初からギチギチだと、苦しくなります。 生活費は現実に沿って。先の予算は余裕を持って作ってください。 私が自作エクセルでライフプラン表を作ったのは、マンション購入がきっかけでした。 ローンを支払いながら、教育資金と老後資金が足りるかどうか不安だったからです。 はじめはシュミレーションサイトを利用していました。 でもシュミレーションサイトはやはり一例。あくまでも目安です。 正確に把握できるわけはありません。 自動計算はあくまでも一般的な生活水準をもとに計算されています。 食費をひとつとってみても、各家庭によって使う金額はだいぶ違うもの。 そこで私は6年前、ライフプラン表を作成しました。 作りは極めてシンプルです。 それでも完成までには試行錯誤が必要でした。項目に漏れがあると、正確なプランができないからです。 今回は、私が作ったシンプルなライフプラン表を公開します。 使い方、項目についても丁寧に紹介しますので、参考にしてください。 エクセルがない方でも使えるように、googleスプレッドシートで公開しています。 \ライフプラン表で変わる生活/ やみくもに節約するのではなく、計画的に使う生活になる外食、旅行も計画的に楽しめるお金に振り回されるのではなく、お金をコントロールする人生になる この記事を書いた人 yuncholic FP2級資格取得から15年結婚10年、共働き、子供2人 ▶結婚5年でマイホームの頭金1,600万円を貯める▶2016年中古マンション購入+総リフォーム▶購入10年で住宅ローン完済予定▶ライフプランをエクセルで自作してから6年 目次ライフプランのエクセル表をおすすめする人しない人 人は、お金の将来が見えないと不安になります。 もちろん、この先何が起こるかは分かりません。 突然失業することもあるかもしれません。 だからこそ、先行きを知っておくことは重要です。 何かあった時には、何を削るか冷静に検討できるから。 現実を直視する勇気、持ちませんか? 意外と、心配しすぎってことありますよ。 ライフプラン表の作成をおすすめしたい人 ライフプランを作ってみたい人子供の塾など、教育費にどのくらい使えるか把握したい人老後資金がどのくらい必要なのか知っておきたい人エクセルの入力ができる人エクセルの計算式について分かる人(分かるだけで使えなくても大丈夫です。計算式は既に入っています。) ライフプラン表の作成をおすすめできない人 お金の心配がなく、ライフプランに興味がない人ライフプランを作るということ自体に抵抗がある人エクセルが全く分からない人 自分で作れるシンプルなライフプランエクセル「ダウンロードして使えます」 表にあるモデルケースの家族構成夫 45歳 会社員 65歳定年妻 42歳 会社員 下の子が小学生になったらパートに切り替える予定長男 8歳 大学進学予定長女 4歳 大学進学予定※住宅ローン 夫が51歳の時に一部繰り上げ返済で完済予定 夫が100歳までのライフプランになっています。 一番下の欄で「残高合計」の推移が確認できます。ここがマイナスにならなければ良いわけです。 </noscript><iframe data-src="https://docs.google.com/spreadsheets/d/e/2PACX-1vQ2QMP2bnATcLb1W2xQazxS_8jKLfYZApJxVlws2q8QRs4pX-yBcEcROZednah7zQ/pubhtml?gid=1604692641&single=true&widget=true&headers=false" style="width:800px; height:500px" class="lazyload" > ダウンロード テンプレートはこちらです。↓ </noscript><iframe style="display: block; width: 100%; height: 155px; max-width: 500px; margin: 10px 0px;" data-src="https://hatenablog-parts.com/embed?url=https%3A%2F%2Fdrive.google.com%2Ffile%2Fd%2F1qlXrKzCDWTQFG58FLDJhPAe-lhvN7pX0%2Fview%3Fusp%3Dsharing" title="ライフプランシュミレーション.xlsx" class="embed-card embed-webcard lazyload" scrolling="no" frameborder="0">drive.google.com エクセル、もしくはOpenOfficeをお持ちの方は、ダウンロードすればすぐ使用できます。 スプレッドシートで使われる場合も、一旦ディスクトップにダウンロードしてください。そのままだと、閲覧権限のみしかないので、使えません。 エクセル・OpenOfficeなどで利用される場合、以下を飛ばして「ライフプラン作成」からお読みください。 エクセルがない方は、googleスプレッドシートが便利 googleスプレッドシートは、googleアカウントを取得すれば、誰でも使えます。 無料です。 </noscript><iframe style="display: block; width: 100%; height: 155px; max-width: 500px; margin: 10px 0px;" class="embed-card embed-webcard lazyload" title="Google アカウントの作成" data-src="https://hatenablog-parts.com/embed?url=https%3A%2F%2Faccounts.google.com%2Fsignup%2Fv2%2Fwebcreateaccount%3Fcontinue%3Dhttps%253A%252F%252Faccounts.google.com%252FManageAccount%253Fnc%253D1%26hl%3Dja%26flowName%3DGlifWebSignIn%26flowEntry%3DSignUp" frameborder="0" scrolling="no">accounts.google.com 意図的にファイルを共有しな限り、第三者に見られる心配はありません。 googleスプレッドシートでの利用方法を6ステップの図解で説明 googleスプレッドシートで利用するためのインポート方法を説明します。 まずは「ライフプランシュミレーション」をディスクトップへダウンロードしてください。 次の6ステップ通りに進めば、インポートできます。(できる方は飛ばしてください。) まずはGoogleアカウントにログインします。 ①右端にある電卓のような部分をクリック ②たくさんアイコンが出てくるので下にスクロールし、「スプレッドシート」を探してクリック ③新しいスプレッドシートを作成「空白」をクリック ④ファイルを選択し、「インポート」をクリック ⑤アップロードをクリック ⑥あらかじめディスクトップにダウンロードしておいた「ライフプランシュミレーション」エクセル(.xlsx)ファイルをドラック これで使えるになります。 Googleスプレッドシートは、自動で保存されます。 スマホにアプリをダウンロードすれば、スマホでも閲覧、編集ができるので便利です。 ライフプラン表を一緒に作っていこう 家族の名前を入れよう「あなただけのライフプランです」 家族全員の名前を入れてください。 シート1枚目があなたのライフプラン表です。 2枚目はモデルケースで、記事冒頭に貼り付けているものと同じです。 参考にしてください。 年齢とライフイベントを入力しよう 家族の年齢を入れましょう。 基準年となる昨年2020年の3月末時点の年齢を入れましょう。 年齢はオートフィルオプションを使いましょう。 オートフィルオプションすでにセルに入力されているデータを参考に、自動的に連続した値をコピーする機能 スプレッドシートもオートフィルオプションが使えます。スプレッドシートの場合は、隣り合う2つのセルを選択し、右下の十字を右にドラックします。隣り合うセルが+1であれば+1ずつ足されていきます。 主なライフイベントを入れましょう。 自分で思うもので良いです。 (例)住宅購入 小学校入学 大学入学 繰り上げ返済 リフォーム 車購入 お金にかかわるイベントを入れると便利です。 収入を入れよう 年収は手取りを入れてください。 また、すべての収入(支出も)年額で入れてください。 ・年収は手取り額を入れてください。・他の収入もすべて年額を入れてください。 受給年金について 受給年齢の目安はこちらのサイトが便利です。 https://money-viva.jp/nenkin/0001/ まずは目安で作成し、正確な金額が分かればその時点で入れなおせば良いでしょう。 正確な年金の受け取り見込み額を確認するには、ねんきんダイヤルへ問い合わせるか、ねんきんネットの利用登録が必要です。 受取年金保険について 年金保険や、確定拠出年金(iDeCo)の受け取り金額がある場合は、ここに入力して下さい。 現在の貯蓄について ライフプラン作成時の貯蓄額を入力しましょう。 モデルケースの場合、妻の個人資産は反映していません。 本来は入れた方が良いのかもしれませんが、私は入れていません。 理由は、投資に回っている割合が多いことと、いざという時の資金だと考えているからです。 いざという時というのは、例えば教育資金が予想以上にかかった場合や、万が一離婚をする場合に備えてです。(離婚する予定はありません。ただ女性としては、そういう可能性も考えておくべきだろうと思います。) 支出を入れていこう 支出も年間の予定支出額を入れましょう。 基本支出 小遣い モデルケースの場合、夫の小遣いは月3万円としました。 退職後は2万円とし、76歳からはなしにしています。 ここはかなり差がでる部分だと思います。 いろいろ考えてみてください。 水道光熱費 水道、ガス、電気、の年間額を入れましょう。 子供達が大学を卒業後は2人暮らしになりますので、水道光熱費を2人分にしましょう。 通信費 電話、インターネット、有料放送代の年間額です。 子供が携帯を持つ時期(高校生~大学生)は費用がかかります。 食費・雑費・光熱費 モデルケースの場合、子供が小さい内の食費は月80,000円、上の子が中学生になってからは、月90,000円としています。 食費にはお酒・米代を含めています。 雑費も子供が小さい内は月5,000円にしていますが、上の子が中学生になってからは月9,000円としています。 外食費も食費同様に子供が食べ盛りの時期は上げています。 子供が独立してからは、すべて2人分に変更しましょう。 こども服飾費 モデルケースでは、子供が高校生~大学生までは月10,000円~12,000円前後にしてみました。 子供小遣い モデルケースの場合、小学校低学年は月500円、小学校高学年は1,000円、中学生は3,000円、高校生は5,000円、大学生は10,000円としました。 医療費 モデルケースでは夫が51歳になる時と、61歳になる時に、何かしらの持病により医療費UPすることを想定してみました。 固定支出 住居費(ローン・家賃) 住宅ローンがある場合・年間の支払金額は「償還予定表」を見て入力します。・住宅ローンを複数利用されている場合には、「住宅ローン2」を使用して下さい。 ここが一番大変ですが、メインの固定費ですので頑張って入力しましょう。 モデルケースでは、51歳で片方のローンをすべて繰り上げ返済をします。 それに伴い、団体信用生命保険も支払いがなくなります。 賃貸の場合家賃を入れて下さい。 管理費・修繕費・駐車場代 マンションの場合、管理費・修繕積立金は一般的に上がっていきます。 モデルケースでも11年単位で引き上げています。 戸建ての場合も、10年~15年ごとに外壁塗装費用(100万円前後)がかかりますので、この欄に入れておきましょう。 賃貸の場合、ここに更新料、駐車場代、引っ越し費用を入れて下さい。 保険 保険は、現在の加入保険を確認し入力してください。 団体信用生命保険は、ローンの残債に対してかかるので、保険料がだんだん減ります。 教育費 習い事、塾、文房具、書籍代、大学学費の年間費用です。 小学校低学年まではたくさんの習い事をする可能性があるので、モデルケースでは費用を高めに設定してあります。 一時費用 ライフイベントに合わせて、各項目に入力します。 家財・電化製品は定期的に買い替えが発生するので、10万円支出する年と、5万円支出する年が交互に来るように設定しました。 また、ガス給湯器は10年で寿命が来ますので、10年ごとに25万円を計上しています。 モデルケースでは、イベント欄に、七五三の撮影代を入れ、繰り上げ返済欄に繰り上げ返済の金額を入れました。 完成 一番下の貯蓄残高の部分が結果になります。 貯蓄残高の推移を確認すると、将来のライフプランが余裕があるものなのか、足りないのかがひと目でわかります。 足りなければ、収入を増やすか、支出を減らすか、プランを変更してみます。 重要なことは、お金とライフプランをコントロールするということです。 ライフプランを作成することで、「その時になって困る」「なんとなく不安になる」ということから解放され、今から何ができるかを考えることができます。 モデルケースでは、子供2人の大学在学中が一番貯蓄が減り、その後すぐに退職金で貯蓄に余裕が出る生活となります。 もう少し余裕が欲しい場合、妻の正社員退職の時期を数年伸ばすという対策が取れるます。 FPに相談した方が良い場合もある 保険を見直したい あらゆる会社のあらゆる保険から、自分に合った保険を選ぶには、最新情報を知っているFPに相談することで、無駄なく納得できる保険を選ぶことができます。 私も保険代理店のFPに相談し、自分で決めました。 詳しくは過去記事で公開しています。 あわせて読みたい 育休中に医療保険の見直しをしておいた「保険内容をブログで大公開」 40代夫婦×子供2人の保険の見直しを見ていませんか?我が家は育休中にマンションを購入し、家計と保険の見直しをしました。特定の保険会社の営業は何か納得できません。比較できないからです。結局保険代理店のFPへ相談し、非喫煙者割引など提案頂いて納得できる見直しができました。リアルな保険料も公開しますので参考にしてください。 間違っても、特定の保険会社の営業の話になんとなく納得して契約しないことです。 ベテランFP無料相談を見てみる 住宅ローンの相談 住宅ローンを借りてほしい「ハウスメーカー」や「融資会社」の立場ではなく、支払い続ける相談者の立場になって、適切な借入金額、金利タイプのアドバイスをしてくれる専門家がFPです。 将来の教育資金、老後資金も考えてくれるので、地に足がついたローン計画が立てられます。 住宅ローンについて相談してみる(FP無料相談) さいごに いかがでしたでしょうか。 ライフプランは一度作れば、一生ものです。 何か変更があったら、ちょい手を加えれば良いだけ。 夫婦で共有すると、なお良し。お金に対する考えが、同じ方向を向くからです。 お金をコントロールする生き方を目指しましょう。自分の人生は自分で作りたいから。 さいごまで読んで頂きありがとうございました。 あわせて読みたい 精度が厳しめのライフプランシュミレーション無料ソフト5選|全部試しました 精度が厳しめのライフプランシュミレーションサイトを試してみませんか?私が実際に10サイト以上でシュミレーションを行い、最終結果が、自作エクセルライフプランと近かったサイト5選です。先行きが見通せると、ムダに節約する生活から、使うところは使える生活に変わります。 広告 ライフプラン作成のすすめ この記事が気に入ったら フォローしてね! Follow @yuncholic よかったらシェアしてね! URLをコピーしました! URLをコピーしました! 小学校入学準備で買ってよかった便利アイテム教えます|失敗購入もブログ公開 【子供のマインクラフト】なぜスイッチではなくパソコンを選んだのか? 関連記事 精度が厳しめのライフプランシュミレーション無料ソフト5選|全部試しました 2020年12月27日 育休中に医療保険の見直しをしておいた「保険内容をブログで大公開」 2020年11月3日

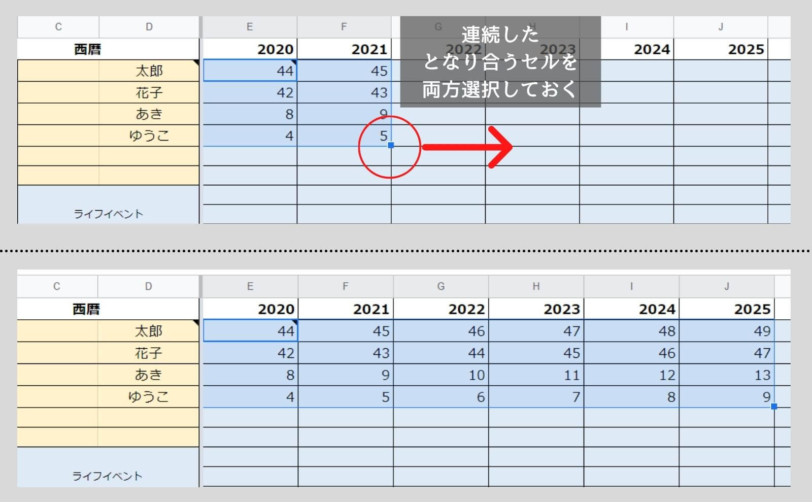

はパソコンでマイクラが遊べるか?_スイッチ品切れ-382x201.jpg)